Расчет показателя долговой нагрузки до 01.01.2024

Согласно пункту 2.5 приложения 2 к Указанию №

«СрЗ» — сумма срочной задолженности по договору потребительского кредита (займа) без учета задолженности по процентным платежам, определенная с использованием информации, указанной в кредитном отчете, предоставляемом бюро кредитных историй. В расчет суммы срочной задолженности включается сумма непросроченной задолженности по основному долгу.

Таким образом, если по потребительскому кредиту (займу) имеется только просроченная задолженность, среднемесячный платеж принимает значение, равное показателю «ПрЗ».

Что включается в показатель «СрЗ»?

Показатель «СрЗ» — сумма срочной задолженности по договору потребительского кредита (займа) без учета задолженности по процентным платежам, определенная с использованием информации, указанной в кредитном отчете, предоставляемом бюро кредитных историй (далее — БКИ). В расчет суммы срочной задолженности включается сумма непросроченной задолженности по основному долгу.

Что включается в показатель «ПрЗ»?

Показатель «ПрЗ» — сумма просроченной задолженности по договору потребительского кредита (займа), определенная с использованием информации, указанной в кредитном отчете, предоставляемом БКИ. В сумму просроченной задолженности включается сумма просроченной задолженности по основному долгу и по уплате начисленных процентов, а также иные просроченные платежи по договору потребительского займа.

Что включается в показатель «ТЗ»?

Показатель «ТЗ» — сумма текущей задолженности по потребительскому кредиту (займу) на дату последнего платежа, указанная в кредитном отчете, предоставляемом БКИ. В сумму текущей задолженности включается сумма непогашенной, непросроченной задолженности по основному долгу, по начисленным процентам, а также по иным начисленным платежам.

Как рассчитывать показатель «ЧБП», если срок договора займа составляет менее 30 дней?

При расчете среднемесячных платежей по потребительским кредитам (займам) сроком менее 30 дней показатель «ЧБП» должен равняться количеству дней, на которые заключен договор.

Если ПДН заемщика составляет более 50%, то какие действия должна предпринять МФО? Означает ли такой ПДН автоматический отказ в выдаче займа?

Действующим законодательством не предусмотрен запрет МФО на предоставление потребительского займа в сумме (с лимитом кредитования) 10 тыс. рублей и более, а также на принятие решения об увеличении лимита кредитования по потребительскому займу в случае, если ПДН по нему превышает 50%.

Если при принятии решения о предоставлении потребительского займа в сумме (с лимитом кредитования) 10 тыс. рублей и более или об увеличении лимита кредитования по потребительскому займу ПДН составил более 50%, сумма требований по основному долгу и начисленным процентным доходам по нему должна быть учтена при определении показателя А3 в целях расчета НМФК1 (НМКК1). Если же ПДН составил 50% и менее, сумма требований по основному долгу и начисленным процентным доходам по такому договору при определении показателя А3 в целях расчета НМФК1 (НМКК1) не учитывается.

Обязательно ли МФО запрашивать кредитный отчет из БКИ для расчета среднемесячных платежей заемщика?

Какими могут быть критерии, позволяющие оценить достоверность и актуальность сведений, используемых для расчета среднемесячных платежей?

Критерии, в соответствии с которыми документально подтвержденная информация оценивается МФО как достоверная и актуальная, определяются в Методике расчета ПДН. Согласно пункту 1.2 Приложения 2 МФО самостоятельно определяет методику расчета ПДН в части, не противоречащей требованиям указанного приложения, в соответствии с характером и масштабами совершаемых ей операций, уровнем и сочетанием рисков, а также с учетом доступности и качества информации, используемой при расчете ПДН. В качестве критериев достоверности и актуальности информации могут использоваться сопоставимость, давность, возможность быть проверенной и подтвержденной.

Что делать, если кредитные отчеты, предоставленные БКИ, содержат неактуальную и (или) недостоверную информацию? Может ли МФО установить в методике расчета ПДН, что информация, содержащаяся в заявлении (анкете) заемщика, является достоверной и актуальной?

В соответствии с пунктом 2.10 приложения 2 к Указанию №

При расчете среднемесячных платежей по договорам потребительского кредита (займа), заключенным заемщиком с другими кредиторами (заимодавцами), в качестве документально подтвержденной информации принимаются предоставленный заемщиком и подписанный кредитором (заимодавцем) график погашения потребительского кредита (займа) и (или) оформленное заемщиком заявление о предоставлении потребительского кредита (займа) с подписанным заемщиком подтверждением, что содержащаяся в заявлении информация достоверна, и (или) иные документы, предоставленные кредиторами (заимодавцами) и подтверждающие расчет суммы среднемесячного платежа или отсутствие задолженности.

При расчете величины среднемесячного дохода заемщика Указание №

Где размещена информация о среднедушевом денежном доходе? Как ее использовать?

В соответствии с пунктом 3.6 Приложения 2 при определении среднемесячного дохода заемщика на основании среднеарифметического значения среднедушевого денежного дохода региона его местонахождения основанием определения региона является регистрация заемщика по месту пребывания на территории региона Российской Федерации или по месту жительства (при отсутствии регистрации по месту пребывания). Иные подходы для определения региона местонахождения заемщика не предусмотрены.

Порядок регистрационного учета граждан Российской Федерации по месту пребывания и по месту жительства в пределах Российской Федерации установлен Законом Российской Федерации от 25.06.1993 №

Оперативные данные по среднедушевым денежным доходам населения в разрезе субъектов Российской Федерации размещены на официальном сайте Федеральной службы государственной статистики. Данные обновляются ежеквартально,

Корректно ли то, что при предоставлении потребительского займа в размере до 50 тыс. рублей или потребительских займов на цели приобретения автотранспортного средства, исполнение обязательств заемщика по которым обеспечено залогом приобретаемого автотранспортного средства, в расчет ПДН включается только величина дохода, указанная в заявлении на предоставление потребительского займа, подписанном заемщиком?

В соответствии с пунктом 15 Указания №

Указанный порядок действует по 30 июня 2023 года включительно.

Пункт 2.8 приложения 2 Указания №

Если сведения из кредитного отчета, предоставляемого БКИ, не позволяют достоверно и актуально определить среднемесячные платежи по договорам потребительского кредита (займа), заключенным заемщиком с другими кредиторами (заимодавцами), МФО в соответствии с пунктом 2.10 приложения 2 к Указанию №

Каким образом получить информацию о ПСК, если неизвестна категория потребительского микрозайма?

При отсутствии в кредитном отчете, полученном из БКИ, сведений о категории потребительских кредитов (займов) потенциального заемщика для определения подлежащего применению среднерыночного значения ПСК, публикуемого Банком России, МФО вправе уточнить у заемщика условия ранее заключенных им договоров. Если заемщик не представляет такую информацию, рекомендуется использовать среднеарифметическое значение ПСК, установленное Банком России в отношении потребительских микрозаймов с обеспечением в виде залога, потребительских микрозаймов с иным обеспечением, потребительских микрозаймов без обеспечения (кроме POS-микрозаймов), POS-микрозаймов для соответствующего периода.

Принимая во внимание пункты 1.2 и 1.3 Приложения 2, методика расчета ПДН, разрабатываемая МФО, должна позволять реально оценивать риски организации, а информация, используемая для расчета ПДН, должна рассматриваться как достоверная и актуальная.

Можно ли для расчета суммы среднемесячных платежей по всем потребительским кредитам (займам) заемщика использовать данные, содержащиеся в полях «Следующий платеж» и «Ежемесячный платеж» кредитного отчета, полученного из БКИ?

В соответствии с положениями главы 2 Приложения 2 МФО обязана рассчитать сумму среднемесячных платежей по всем договорам потребительского кредита (займа) заемщика. Порядок расчета среднемесячных платежей предусмотрен пунктами 2.4, 2.5, 2.7 данного приложения.

Информации, содержащейся в полях «Следующий платеж» и «Ежемесячный платеж» кредитного отчета, предоставленного БКИ, недостаточно для расчета среднемесячных платежей заемщика в соответствии с требованиями Приложения 2.

МФО обязана рассчитать среднемесячные платежи по предоставленным кредитам за период с даты предоставления кредита (займа) (или даты расчета ПДН) до предусмотренной договором даты полного исполнения обязательств по кредиту, а отчеты БКИ содержат сведения только о платежах, произведенных на текущую дату. Это не позволяет корректно произвести расчет среднемесячного платежа только на основе данных БКИ.

Где размещена информация о средневзвешенной ставке по кредитам (займам), обязательства заемщика по которым обеспечены ипотекой?

Информация о средневзвешенной ставке по кредитам (займам), обязательства заемщика по которым обеспечены ипотекой, размещена на официальном сайте Банка России.

Вправе ли МФО для получения информации, необходимой для расчета ПДН, взаимодействовать только с одним БКИ, или необходимо взаимодействовать с несколькими?

Может ли период времени между расчетом ПДН и датой предоставления займа превышать 15 календарных дней с учетом специфики продукта МФО?

Временной интервал между расчетом ПДН и датой предоставления займа не должен превышать 15 календарных дней (пункт 2.3 Приложения 2).

Нужно ли рассчитывать ПДН при изменении срока действия (пролонгации) договора потребительского займа?

Исходя из положений пункта 1.1 Приложения 2, ПДН рассчитывается при принятии решения о предоставлении потребительского займа или об увеличении лимита кредитования по такому займу. Заключение соглашения об изменении срока действия договора потребительского займа (без увеличения суммы займа) не предусматривает принятия решения о предоставлении потребительского займа (увеличении лимита кредитования), рассчитывать ПДН при заключении такого соглашения не требуется.

Вместе с тем согласно пункту 1.2 Приложения 2 МФО самостоятельно определяет методику расчета ПДН в части, не противоречащей требованиям данного приложения, в соответствии с характером и масштабами совершаемых организацией операций, уровнем и сочетанием рисков, а также с учетом доступности и качества информации, используемой при расчете ПДН.

Таким образом, МФО вправе рассчитывать ПДН при заключении с заемщиком дополнительного соглашения об изменении срока договора займа, предусмотрев данный расчет в своей методике.

Необходимо ли рассчитывать ПДН в отношении физического лица, которому отказано в предоставлении займа?

Согласно пункту 1.1 Приложения 2 ПДН — отношение суммы среднемесячных платежей по всем потребительским кредитам (займам) заемщика к величине среднемесячного дохода заемщика, рассчитывается по каждому заемщику при принятии решения о предоставлении потребительского займа в сумме (с лимитом кредитования) 10 тыс. рублей и более, а также при принятии решения об увеличении лимита кредитования по потребительскому займу не позднее даты принятия МФО такого решения.

В случае принятия решения об отказе в предоставлении займа или об отказе в увеличении лимита кредитования по потребительскому займу основания для обязательного расчета МФО ПДН отсутствуют.

Вместе с тем ПДН может выступать одним из критериев принятия решения о предоставлении займа.

Предусмотрена ли ответственность за неверный расчет ПДН?

Результат расчета ПДН должен быть сохранен? Если да, то в каком виде?

В соответствии с пунктом 1.2 Приложения 2 при определении методики расчета ПДН МФО следует предусмотреть порядок документального оформления расчета ПДН и фиксации его результата. Это необходимо в том числе в целях предоставления соответствующих документов при проведении проверок в соответствии с требованиями Инструкции Банка России от 01.09.2014 №

Согласно пункту 1.1 приложения 2 Указания №

Таким образом, Указанием №

Какие документы для подтверждения дохода заемщика могут быть запрошены у самозанятых граждан и лиц, использующих патенты?

В соответствии с пунктом 3.4 Приложения 2 доходы, полученные заемщиком, учитываются при определении величины его среднемесячного дохода только при наличии подтверждающих документов.

Пунктом 3.5 данного приложения установлен перечень документов, используемых для определения величины среднемесячного дохода заемщика, в том числе для подтверждения доходов самозанятых граждан и лиц, использующих патенты. При расчете могут быть использованы:

- заявление о предоставлении потребительского займа, содержащее информацию о величине дохода заемщика;

- справка по форме

2-НДФЛ (3-НДФЛ); - выписка по счету заемщика;

- иные документы, выданные государственными (муниципальными) органами, учреждениями, организациями или предприятиями, должностными лицами Вооруженных сил Российской Федерации и воинских формирований, физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, в частности:

- декларация по единому сельскохозяйственному налогу (для индивидуальных предпринимателей, являющихся сельскохозяйственными товаропроизводителями);

- декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (для индивидуальных предпринимателей, использующих данную систему налогообложения);

- декларация по единому налогу, уплачиваемому в виде единого дохода на вмененный доход для отдельных видов деятельности;

- копии квитанций (платежных поручений) об уплате налогов за налоговые периоды, соответствующие периоду расчета среднемесячного дохода;

- книга учета доходов и расходов и хозяйственных операций индивидуального предпринимателя;

- книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения;

- книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения;

- книга учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог).

Также к заявлению о предоставлении потребительского займа, содержащему информацию о величине дохода заемщика, могут быть приложены иные документы, содержащие подтверждающую доходы информацию. Это возможно, если такая информация в соответствии с критериями, установленным во внутренней методике, оценивается как достоверная и актуальная, а также если перечень и порядок представления данных установлен МФО во внутренних документах в соответствии с требованиями Приложения 2 на основании пункта 1.3 Приложения 2.

Указание №

Порядок расчета ПДН, предусмотренный в пункте 15 Указания №

В МФО обратился потенциальный заемщик со среднемесячным доходом 70 000 рублей. У него уже имеется задолженность по двум займам с другими кредиторами. Как определить среднемесячный платеж заемщика по этим займам и рассчитать ПДН?

- Для договора займа на срок 15 дней.

Условия договора: заем предоставлен без использования банковской карты, на дату расчета ПДН остаток задолженности по основному долгу составил 11 000 рублей, полная стоимость кредита (займа) составляет 293,4% годовых. Задолженность по займу погашается одним платежом в конце срока.

Для потребительских займов, заключенных на срок до 30 дней включительно, показатель «ЧБП» принимается равным сроку предоставления займа в днях.

- Для договора займа на срок 60 дней.

Условия договора: заем предоставлен без использования банковской карты, на дату расчета ПДН остаток задолженности по основному долгу составил 11 666,67 рублей, полная стоимость кредита (займа) составляет 326,7% годовых. Задолженность по займу погашается ежемесячно, аннуитетными платежами по графику. Срок погашения задолженности по займу истекает через один месяц.

Обращаем внимание, что ПСК в формуле расчета среднемесячного платежа указана в процентах. Для целей проведения арифметических расчетов значение ПСК может быть указано в процентах годовых, то есть с указанием знака «%» (в приведенном примере — 326,7%), либо переведено в десятичную дробь: убрать знак «%» (326,7) и разделить значение на 100 (3,267).

Предположим, что по займу, на который в МФО была подана заявка, среднемесячный платеж заемщика составит 9 302,52 рублей.

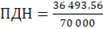

Таким образом, сумма среднемесячных платежей заемщика по всем договорам потребительского кредита (займа) составит: 12 362,39+14 828,65+9 302,52=36 493,56 рублей.

При среднемесячном доходе 70 000 рублей ПДН заемщика составит:

=52,1%

=52,1%